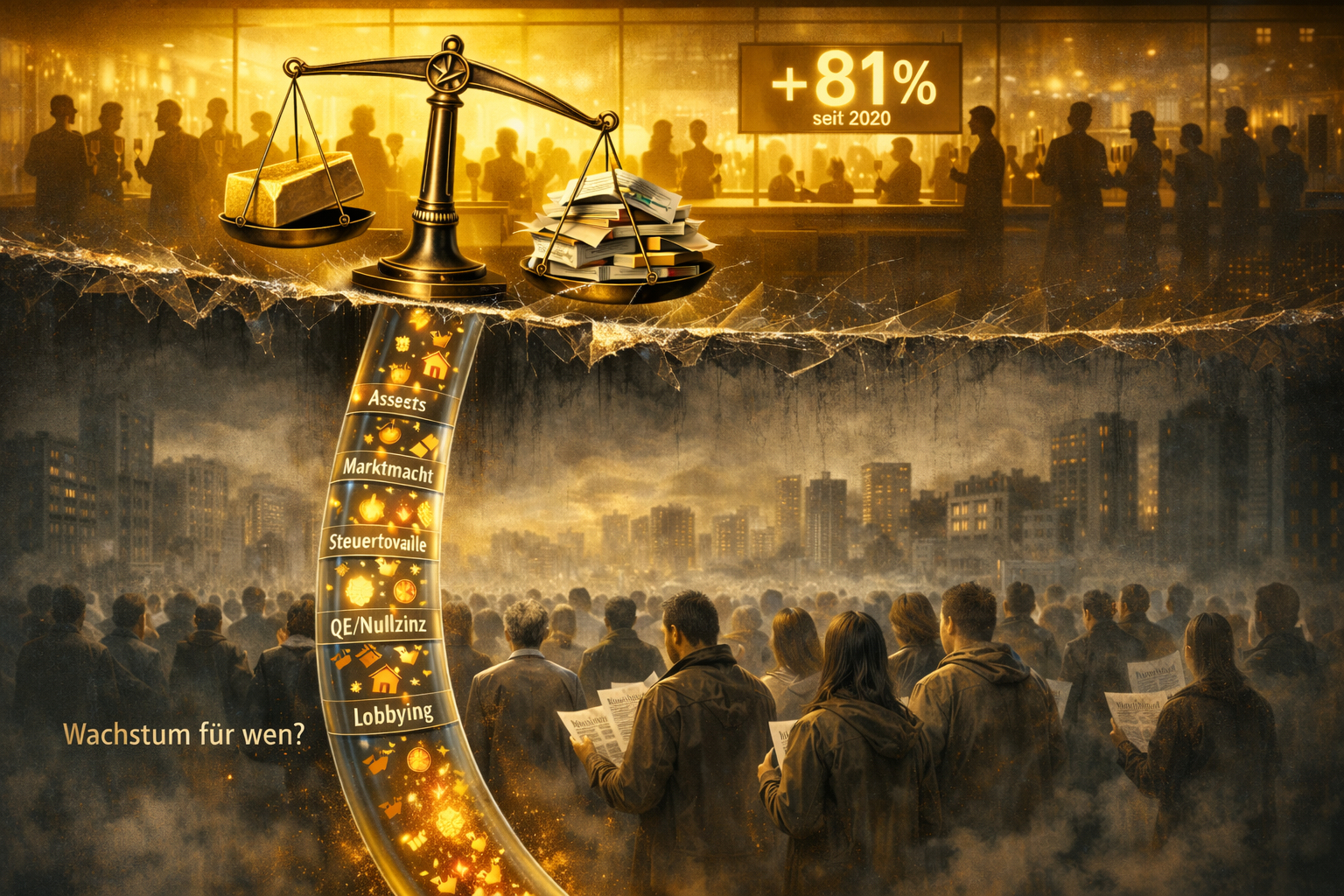

કલ્પના કરો, એવું કોઈ અર્થતંત્ર હોત, જે સંકટોમાં પટ્ટો કસતું નહીં, પરંતુ સૌથી ધનિક લોકો માટે અચાનક „ટર્બો“ પર શિફ્ટ થઈ જતું. બરાબર એમ જ ઓક્સફેમનો નવો અસમાનતાનો નિષ્કર્ષ વાંચાય છે: માર્ચ 2020થી અબજોપતિઓની કુલ સંપત્તિ મોંઘવારીને અનુરૂપ ગણીને 81% (અથવા 8,2 ટ્રિલિયન US‑ડોલર) વધી છે. ફક્ત 2025માં જ +2,5 ટ્રિલિયન US‑ડોલર ઉમેરાયા; કુલ મળીને અબજોપતિઓની સંપત્તિ હવે 18,3 ટ્રિલિયન US‑ડોલર પર છે.

આ સાંભળવામાં અપવાદસ્થિતિ જેવું લાગે છે – પરંતુ હકીકતમાં તે 50 વર્ષીય વિકાસનો અંતિમ બિંદુ છે, જેમાં પૈસા, સત્તા અને રિટર્ન ધીમે ધીમે ઉપર ખસતા ગયા છે. આ „2020થી 81%“ કોઈ આકાશમાંથી પડેલો વીજળીનો કડાકો નથી. તે 1970ના દાયકાથી ઊભી થતી લહેરની દેખાતી ટોચ છે.

આ લેખમાં અમે અબજોપતિઓની સંપત્તિની હાલની વિસ્ફોટક વૃદ્ધિને લાંબા ગાળાના ટ્રેન્ડમાં ગોઠવીએ છીએ: 1970ના દાયકાથી માળખાકીય રીતે શું બદલાયું છે? હમણાં જ આટલું ઝડપથી કેમ વધી રહ્યું છે? અને કયા મિકેનિઝમ્સ સંપત્તિને સ્વયં-મજબૂત થતું સિસ્ટમ બનાવે છે?

1) ઓક્સફેમનો નિષ્કર્ષ એક વાક્યમાં – અને તે એટલો વિસ્ફોટક કેમ છે

ઓક્સફેમ ફક્ત સંપત્તિનું વર્ણન કરતું નથી, પરંતુ સંપત્તિ વૃદ્ધિ અને વધતી રાજકીય દબાણક્ષમતાના સંયોજનનું વર્ણન કરે છે. અહેવાલ ભારપૂર્વક કહે છે કે અબજોપતિઓ અત્યંત વારંવાર રાજકીય પદો સુધી પહોંચે છે અને મીડિયા અને પ્લેટફોર્મ માલિકી દ્વારા જાહેર મતને પ્રભાવિત કરી શકે છે.

અને જ્યારે આ ટોચ વધે છે, ત્યારે એ જ દસ્તાવેજમાં એક આંકડો છે, જે નૈતિક ઘા જેવો લાગે છે: દુનિયાની ગરીબ અડધી વસ્તી પાસે વિશ્વની કુલ સંપત્તિનો ફક્ત 0,52% છે, જ્યારે સૌથી ધનિક 1% પાસે 43,8% છે.

આથી સ્પષ્ટ છે: વાત „થોડા વધુ ધનિક લોકો“ વિશે નથી, પરંતુ એવી રચના વિશે છે, જેમાં સંપત્તિની પિરામિડ વધુને વધુ ટોચ તરફ તીક્ષ્ણ બને છે.

2) 50 વર્ષનો પાછલો નજરિયો: આપણે આ „અબજોપતિઓની યુગ“માં કેવી રીતે સરક્યા

1970ના દાયકાઓ: યુદ્ધોત્તર તર્કનો અંત

1970ના દાયકાઓ સુધી ઘણા પશ્ચિમી દેશોમાં મૂળ વિચાર એવો હતો: વૃદ્ધિ વ્યાપક રીતે પહોંચવી જોઈએ – મજબૂત ટેરિફ બાઇન્ડિંગ, વધતા વાસ્તવિક વેતન, ઊંચા ટોચના કર, જાહેર ઇન્ફ્રાસ્ટ્રક્ચરના વિસ્તરણ દ્વારા.

તોડબિંદુ કોઈ „એક તારીખ“ નથી, પરંતુ એક પેટર્ન છે: 1970ના દાયકાના અંતથી અર્થતંત્ર જે ઉત્પન્ન કરે છે અને „ટિપિકલ“ કર્મચારીઓ તેને વેતન વૃદ્ધિ તરીકે જે રીતે જુએ છે, તે વચ્ચે કાતર ખૂલવા લાગે છે. ઇકોનોમિક પોલિસી ઇન્સ્ટિટ્યૂટ USA માટે 1979થી ઉત્પાદનક્ષમતા અને ટિપિકલ કલાકદીઠ વેતન વચ્ચે વધતી ખાઈને ખૂબ સ્પષ્ટ રીતે બતાવે છે.

મહત્વનું: આ ફક્ત US‑પ્રતિભાસ નથી, પરંતુ USA આ ટ્રેન્ડ માટે સૌથી દેખાતું „લેબોરેટરી“ છે.

1980ના દાયકાઓ: કર અને સત્તા ખસેડાણ (ઉપર રાહત, નીચે શિસ્ત)

ઘણા OECD દેશોમાં 1980ના દાયકાથી ટોચના કર દરો સ્પષ્ટ રીતે ઘટે છે: એક OECD‑વિશ્લેષણ બતાવે છે કે OECD‑વ્યાપી સરેરાશ ટોચના વ્યક્તિગત કર દરો દાયકાઓ સુધી ઘટ્યા – આશરે 66% (1981)થી 51% (1990) અને આગળ 41% (2008) સુધી.

સાથે સાથે કર્મચારીઓની વાટાઘાટ સત્તા ખંડિત થાય છે: OECD અહેવાલ આપે છે કે 1980ના દાયકાના મધ્યથી સંઘ ઘનતા આશરે અડધી થઈ ગઈ છે (લગભગ 30%થી 2023/24માં આશરે 15% સુધી).

ટૂંકમાં કહીએ તો:

કામની ઓછી પ્રતિસત્તા + કર દ્વારા ઓછી પુનર્વિતરણ = ઉપર રિટર્ન અને સંપત્તિ નિર્માણ માટે વધુ ખેલખલ.

1990ના દાયકાઓ: વૈશ્વિકીકરણ અને ટેક – વિજેતાઓ „ફક્ત પોતાનો હિસ્સો“ કરતાં વધુ લે છે

1990ના દાયકાઓ બજાર ખુલ્લું કરવું, આઉટસોર્સિંગ, નાણાકીય અને વેપાર એકીકરણ – અને ટેક બૂમથી ચિહ્નિત હતા. ઇન્ટરનેશનલ મોનેટરી ફંડ (IMF) સંશોધનને એમ સંક્ષેપ કરે છે કે ટેકનોલોજીકલ પરિવર્તન વધતી અસમાનતાનો કેન્દ્રીય ડ્રાઇવર છે; વેપાર અસમાનતાને ભાગે ઘટાડે શકે છે, જ્યારે નાણાકીય વૈશ્વિકીકરણ અસમાનતા વધારવાની દિશામાં ઝુકે છે.

એનો અર્થ: ભલે દુનિયાના કેટલાક ભાગોમાં (જેમ કે એશિયામાં) વૃદ્ધિ દ્વારા વૈશ્વિક ગરીબી ઘટે, ઘણા દેશોની અંદર વિતરણ પલટી શકે છે – અને બરાબર એ જ થાય છે.

2000ના દાયકાઓ: નાણાકીયકરણ – સંપત્તિ સંપત્તિ પરથી કમાય છે

ઓછામાં ઓછું 2000ના દાયકાઓમાં વધુ ને વધુ સમૃદ્ધિ એસેટ્સ દ્વારા બનાવવામાં આવે છે: શેર, રિયલ એસ્ટેટ, ભાગીદારી, નાણાકીય ઉત્પાદનો. જે ઘણું ધરાવે છે, તે અસંગત રીતે વધુ લાભ મેળવે છે.

અને: બજાર સત્તા વધે છે. એક IMF‑વર્કિંગ‑પેપર 1980થી અદ્યતન અર્થતંત્રોમાં માર્ક‑અપ્સ (બજાર સત્તાના સૂચક તરીકે)માં મજબૂત વધારો બતાવે છે.

2010ના દાયકાઓ: શૂન્ય વ્યાજ, QE, એસેટ‑બૂમ – અને કાતર રેમ્પ બને છે

નાણાકીય સંકટ પછી નીચા વ્યાજ દરો અને બોન્ડ ખરીદી (ક્વાન્ટિટેટિવ ઇઝિંગ) હાવી રહે છે. બેંક ઓફ ઇંગ્લેન્ડ ખુલ્લેઆમ સમજાવે છે: QE અન્ય બાબતો સાથે શેર જેવા એસેટ્સના મૂલ્યમાં વધારો કરે છે – અને તેથી તે એસેટ્સ ધરાવતા લોકોની સંપત્તિ વધારે છે (વિતરણ અસર સાથે).

જે પહેલેથી જ ઘણું ધરાવે છે, તે રિટર્ન લિફ્ટમાં બેસે છે.

2020ના દાયકાઓ: મહામારી, બજાર રેલી, AI‑બૂમ – ટોચ માટે ટર્બો

અને પછી 2020 આવે છે: ક્રેશ, વિશાળ સહાય કાર્યક્રમો, ઝડપી શેરબજાર પુનઃપ્રાપ્તિ, ટેક‑રેલી, પછી AI‑હાઇપ. ઓક્સફેમ પરિણામને આંકડામાં મૂકે છે: માર્ચ 2020થી અબજોપતિઓની સંપત્તિ +81% અને ફક્ત 2025માં જ +16%.

3) ટૂંકો રિયાલિટી‑ચેક: „અબજોપતિઓ તો હંમેશા હતા“ – હા, પરંતુ આમ નહીં

માપદંડ સમજવા માટે: આધુનિક, વૈશ્વિક રીતે દેખાતી „બિલિયોનેર ઇકોનોમી“નો સ્પષ્ટ માર્કર છે. ફોર્બ્સે 1987માં પોતાની પહેલી આંતરરાષ્ટ્રીય અબજોપતિ યાદી પ્રકાશિત કરી – 140 વ્યક્તિઓ સાથે.

આજે ઓક્સફેમ કહે છે કે અબજોપતિઓની સંખ્યા પહેલી વાર 3.000થી વધી ગઈ છે.

આ ફક્ત „વધુ સમૃદ્ધિ“ નથી, આ સિસ્ટમ સ્તરનો બદલાવ છે.

4) સૌથી મહત્વના કારણો: અબજોપતિઓની સંપત્તિ એટલી જોરથી કેમ વધી રહી છે

અહીં કેન્દ્રીય ડ્રાઇવરો છે – કોઈ સાજિશ તરીકે નહીં, પરંતુ દાયકાઓથી મજબૂત થતી આર્થિક મિકેનિક તરીકે:

કારણ 1: સંપત્તિની કિંમતો વેતન કરતાં ઝડપી વધે છે (એસેટ‑પ્રાઇસ‑ચેનલ)

અબજોપતિઓની સંપત્તિ ઘણી વાર કંપની હિસ્સાઓ સાથે જોડાયેલી હોય છે. જ્યારે શેરબજારો, કંપની મૂલ્યાંકન અને રિયલ એસ્ટેટની કિંમતો વધે છે, ત્યારે મોટી સંપત્તિઓ આપમેળે વધે છે.

કેન્દ્રિય બેંકોની નીતિ આ અસરને મજબૂત કરી શકે છે: બેંક ઓફ ઇંગ્લેન્ડ સ્પષ્ટપણે કહે છે કે QE શેર જેવા એસેટ્સના મૂલ્યમાં વધારો કરે છે – અને તેથી ખાસ કરીને આવા એસેટ્સના માલિકોને લાભ થાય છે.

અનુવાદ: જે ધનિક છે, તેની પાસે પોર્ટફોલિયો છે. જેની પાસે પોર્ટફોલિયો છે, તે એસેટ‑બૂમ્સમાંથી અસંગત રીતે વધુ લાભ મેળવે છે.

કારણ 2: કામ વાટાઘાટ સત્તા ગુમાવે છે – મૂલ્યવર્ધન ઉપર ખસે છે

જ્યારે ટેરિફ બાઇન્ડિંગ, સંઘ સત્તા અને સંસ્થાગત રક્ષણ મિકેનિઝમ્સ નબળા પડે છે, ત્યારે મૂલ્યવર્ધનનો હિસ્સો વેતનથી નફા તરફ ખસે છે.

- OECD: 1985થી સંઘ ઘનતા આશરે અડધી થઈ.

- EPI: 1979થી ઉત્પાદનક્ષમતા અને ટિપિકલ વેતન એકબીજાથી દૂર સરકે છે.

આ કોઈ નૈતિક દલીલ નથી, પરંતુ વિતરણ તર્ક છે: ઓછી પ્રતિસત્તા → નફા માટે વધુ ખેલખલ → હિસ્સેદારો માટે વધુ સંપત્તિ.

કારણ 3: કર (સરેરાશમાં) „ટોચમૈત્રીપૂર્ણ“ બન્યા

પુનર્વિતરણનો મોટો ભાગ કર અને ટ્રાન્સફર્સ દ્વારા થાય છે. જ્યારે ટોચના કર દરો ઘટે છે, ત્યારે ઉપર વધુ અટકી રહે છે – અને ફરીથી રોકાણ થઈ શકે છે (ચક્રવૃદ્ધિ અસર).

OECD બતાવે છે કે સરેરાશ ટોચના આવક કર દરો દાયકાઓ સુધી મજબૂત રીતે ઘટ્યા છે.

(રાષ્ટ્રીય સમયશ્રેણી માટે ઉદાહરણ તરીકે Tax Policy Center ઐતિહાસિક US‑ટોચના કર દરો આપે છે.)

મહત્વનું: વાત ફક્ત „કેટલા ઊંચા“ વિશે નથી, પરંતુ શું કેવી રીતે કરાય છે – કામ સામે મૂડી નફો, વારસો, સંપત્તિ.

કારણ 4: બજાર સત્તા અને મોનોપોલ ડાયનેમિક્સ નફા (અને તેથી સંપત્તિ) વધારે છે

જ્યારે કંપનીઓ પાસે બજાર સત્તા હોય છે, ત્યારે તેઓ ઊંચી માર્જિન લાગુ કરી શકે છે. તે નફા વધારે છે – અને ફરીથી શેરની કિંમતો અને માલિકોની સંપત્તિ વધારે છે.

- IMF: 1980થી અદ્યતન અર્થતંત્રોમાં માર્કઅપ્સ સ્પષ્ટ રીતે વધ્યા.

- OECD: 2000–2019 દરમિયાન સરેરાશ માર્કઅપ્સ પણ વધ્યા; ખાસ કરીને ડિજિટલ‑ઇન્ટેન્સિવ ઉદ્યોગોમાં ખૂબ જોરથી.

ખાસ કરીને ટેક‑પ્લેટફોર્મ્સ „વિનર‑ટેક્સ‑મોસ્ટ“ માટે પૂર્વનિર્ધારિત છે: નેટવર્ક અસર, ડેટા લાભ, સ્કેલિંગ. આ અબજોપતિ‑જનરેટર છે.

કારણ 5: ટેકનોલોજી અને નાણાકીય વૈશ્વિકીકરણ અસમાનતા‑વર્ધક તરીકે કાર્ય કરે છે

IMF સંશોધનના સંક્ષેપમાં ભારપૂર્વક કહે છે કે ટેકનોલોજીકલ પ્રગતિ વધતી અસમાનતામાં નોંધપાત્ર યોગદાન આપે છે. સાથે સાથે નાણાકીય વૈશ્વિકીકરણ અસમાનતા વધારવાની દિશામાં ઝુકી શકે છે.

મિકેનિકલી તેનો અર્થ થાય છે:

- ટેક ચોક્કસ કુશળતાઓ, સ્કેલિંગ અસર અને મૂડી માલિકીને ઇનામ આપે છે.

- નાણાકીય વૈશ્વિકીકરણ મૂડી ગતિશીલતા, કર ઑપ્ટિમાઇઝેશન, રિટર્ન શોધને સરળ બનાવે છે.

કારણ 6: વારસો પેઢીઓ સુધી સંપત્તિને સ્થિર રાખે છે

જ્યારે સંપત્તિ પૂરતી મોટી હોય છે, ત્યારે તે હવે „કમાતી“ નથી, પરંતુ સંચાલિત અને વારસામાં આપવામાં આવે છે. OECD પાસે હાલમાં વારસાકર પર પોતાની વિશ્લેષણ છે (અસમાનતા અને સુધારણા વિકલ્પો પર નજર સાથે).

આ મહત્વનું છે, કારણ કે તે સંપત્તિને પ્રદર્શન પર ઓછું અને શરૂઆતની સ્થિતિ પર વધુ નિર્ભર બનાવે છે.

કારણ 7: „છેલ્લા 10%નો નફો“ „છેલ્લા 50%નો નુકસાન“ છે – પ્રાયોગિક રીતે દેખાતું

અસમાનતા સંશોધનમાંથી એક કડક, પરંતુ સારી રીતે દસ્તાવેજિત નિષ્કર્ષ: 1995થી વૈશ્વિક સંપત્તિ વૃદ્ધિનો ખૂબ મોટો ભાગ ટોચ તરફ ગયો. વર્લ્ડ‑બેંક દસ્તાવેજ, જે વર્લ્ડ ઇનઇક્વાલિટી રિપોર્ટના પરિણામોને ઉઠાવે છે, ઉદાહરણ તરીકે વર્ણવે છે કે નીચલી અડધી વસ્તીને વૈશ્વિક સંપત્તિ વૃદ્ધિનો ફક્ત ખૂબ નાનો હિસ્સો મળ્યો, જ્યારે ટોચના 1%ને મોટો હિસ્સો મળ્યો.

અને તે પ્રાદેશિક સંપત્તિ હિસ્સાઓ સાથે મેળ ખાતું આવે છે: વર્લ્ડ ઇનઇક્વાલિટી રિપોર્ટ બતાવે છે કે સૌથી ધનિક 1% પ્રદેશ અનુસાર કુલ સંપત્તિનો આશરે ચોથો ભાગ (યુરોપ)થી 35–46% (ઉત્તર અને લેટિન અમેરિકા) સુધી ધરાવે છે.

5) 2020થી ઉછાળો એટલો કડક કેમ છે: ત્રણ પ્રવેગક

પ્રવેગક A: સંકટ નીતિ + એસેટ‑રેલી

મહામારી આર્થિક રીતે એક આંચકો હતી – પરંતુ ઘણા દેશોમાં શેરબજારો અને મૂલ્યાંકન ઝડપથી પુનઃપ્રાપ્ત થયા. જે લોકો એસેટ્સમાં ભારે રીતે રોકાયેલા છે, તેઓ પુનઃપ્રાપ્તિ રેલીમાં અસંગત રીતે વધુ લાભ મેળવે છે.

ઓક્સફેમ આ ગતિશીલતાને આંકડામાં પકડે છે: માર્ચ 2020થી અબજોપતિઓની સંપત્તિમાં 81%નો વધારો (મોંઘવારીને અનુરૂપ ગણીને).

પ્રવેગક B: નફા સંકેન્દ્રીકરણ (બજાર સત્તા, ગ્લોબલ પ્લેયર્સ)

મોટી, સ્કેલ કરી શકાય તેવી કંપનીઓ ઘણી વાર સંકટોને વધુ સારી રીતે શોષી શકી: સપ્લાય ચેઇન સત્તા, ભાવ નક્કી કરવાની જગ્યા, ડિજિટલ વિતરણ ચેનલ્સ. માર્કઅપ્સ‑ડેબેટ (IMF/OECD) અહીં માળખાકીય પૃષ્ઠભૂમિ તરીકે ફિટ થાય છે.

પ્રવેગક C: AI અને ટેક મૂલ્યાંકન બૂમ

ઓક્સફેમ સ્પષ્ટપણે ઉલ્લેખ કરે છે કે AI‑સંબંધિત શેરોની વિકાસ (અને રાજકીય ફ્રેમવર્ક)એ સુપરધનિક રોકાણોને વધારાનો પીછળો પવન આપ્યો છે.

6) જર્મની ઉદાહરણ તરીકે: ટ્રેન્ડ સ્થાનિક સ્તરે કેવી રીતે લાગે છે

ઓક્સફેમ જર્મન મૂલ્યાંકનમાં પણ „ઉપર‑ટર્બો“ બતાવે છે:

- જર્મનીમાં અબજોપતિઓની સંખ્યા 2025માં 172 સુધી વધી હોવાનું કહેવાય છે (એક તૃતીયાંશ વધુ).

- જર્મન અબજોપતિઓની કુલ સંપત્તિ મોંઘવારીને અનુરૂપ ગણીને 840,2 અબજ US‑ડોલર હોવાનું કહેવાય છે (2025માં +30%).

- સાથે સાથે: વસ્તીનો નોંધપાત્ર હિસ્સો ગરીબીમાં જીવે છે (ઓક્સફેમ આશરે પાંચમા ભાગની વાત કરે છે).

આ એક પેટર્ન છે, જે ઘણા દેશોમાં ફરી જોવા મળે છે: ઉપર સંપત્તિ સંકટ ગતિએ વધે છે, નીચે જીવન વધુ મોંઘું અને અનિશ્ચિત બને છે.

7) વર્ગીકરણનો કોર: 50 વર્ષ, એક લાલ દોરો

જો આપણે છેલ્લા 50 વર્ષને એક સૂત્રમાં મૂકવા માગીએ, તો તે આ હશે:

અમે એવું સિસ્ટમ બનાવ્યું છે, જેમાં મૂડી (માલિકી) માળખાકીય રીતે કામ (વેતન) કરતાં ઝડપી વધે છે – અને જેમાં રાજકીય નિયમો ઘણી વાર આ અસરને ધીમા પાડવા બદલે મજબૂત કરે છે.

ઓક્સફેમનો આંકડો „2020થી +81%“ વર્તમાનનો કૌભાંડ જેવો લાગે છે. ઐતિહાસિક રીતે તે વધુ એક એવો ક્ષણ છે, જેમાં લાંબા ગાળાનો વિકાસ દેખાતી રીતે વિસ્ફોટિત થાય છે.

કારણ કે 1970ના દાયકાથી અનેક દાંતિયા એકસાથે ફર્યા છે:

- કર: ઉપર ઓછી પ્રોગ્રેશન (OECD).

- કામ સત્તા: નબળા સંઘો અને ટેરિફ બાઇન્ડિંગ (OECD).

- વિતરણ: ઉત્પાદનક્ષમતા ટિપિકલ વેતનથી અલગ પડે છે (EPI).

- બજાર માળખું: વધુ બજાર સત્તા, ઊંચા માર્કઅપ્સ (IMF/OECD).

- નાણાકીય તર્ક: એસેટ‑બૂમ્સ સંપત્તિ લિવર તરીકે કાર્ય કરે છે (BoE/QE).

- ટેક/વૈશ્વિકીકરણ: સ્કેલિંગ અને નાણાકીય એકીકરણ વિજેતા ગતિશીલતાઓને મજબૂત કરે છે (IMF).

પરિણામ એ છે કે એક એવી અર્થવ્યવસ્થા, જે ઉપરના માળે ફક્ત ધનિક બનાવતી નથી, પરંતુ સંપત્તિને પુનઃઉત્પાદિત પણ કરે છે.

8) એમાંથી શું લઈ શકાય (મોરલ હથોડા વગર)

- „2020થી 80%“ કોઈ અકસ્માત નથી, પરંતુ અડધી સદીની ગતિનો પ્રવેગ છે.

- પ્રશ્ન એ નથી કે અબજોપતિઓ „હોવા જોઈએ કે નહીં“, પરંતુ એ કે રમતના નિયમો સંપત્તિને આવક કરતાં એટલું ઝડપી કેમ વધવા દે છે.

- જો સંપત્તિ રાજકીય સત્તિ પેદા કરે છે, તો અસમાનતા ફક્ત સામાજિક સમસ્યા નથી, પરંતુ લોકશાહી અને ગવર્નન્સ સમસ્યા પણ છે – અને બરાબર એ જ પર ઓક્સફેમ પોતાના હાલના અહેવાલમાં નિશાન સાધે છે.